Материалы по тегу: synergy research

|

22.04.2024 [23:05], Владимир Мироненко

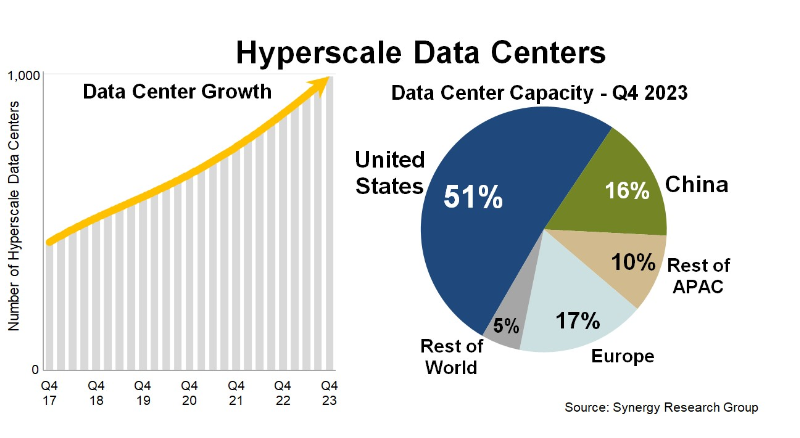

У гиперскейлеров уже более 1 тыс. ЦОД, а из-за ИИ их ёмкость снова удвоится через четыре годаSynergy Research Group опубликовала результаты нового исследования, согласно которому количество крупных дата-центров, управляемых гиперскейлерами, превысило в начале 2024 года отметку в 1000 штук. В конце 2023 года число таких ЦОД составляло 992 единицы. Как отметили в Synergy Research Group, всего четыре года потребовалось для того, чтобы общая ёмкость ЦОД гиперскейлеров удвоилась, поскольку их количество растёт наряду с увеличением средней ёмкости дата-центра. По данным аналитической компании, на США по-прежнему приходится 51 % мировой ёмкости, измеряемой в МВт критической ИТ-нагрузки, а на Европу и Китай — около трети.

Источник: Synergy Research Group Согласно прогнозу Synergy Research Group, общая ёмкость ЦОД гиперскейлеров в ближайшие четыре года вновь удвоится. Хотя ежегодно будет появляться около 120–130 ЦОД гиперскейлеров, рост ёмкости будет во всё большей степени будет обусловлен ещё большим увеличением мощности новых ЦОД. Основной причиной такого роста будет расширение использования технологий генеративного ИИ. У Synergy Research Group есть информация о 440 объектов, которые находятся на разных стадиях планирования, разработки или оснащения. Исследование основано на анализе работы ЦОД 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов SaaS, IaaS, PaaS, поиска, социальных сетей, электронной коммерции и игр. Больше всего ЦОД у ведущих провайдеров облачных услуг Amazon, Microsoft и Google. Помимо большого количества ЦОД в США, каждая из них также имеет дата-центры во многих странах по всему миру. В совокупности на эти компании приходится 60 % общей ёмкости ЦОД гиперскейлеров. За ними в рейтинге следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и другие менее крупные игроки.

03.02.2024 [23:41], Сергей Карасёв

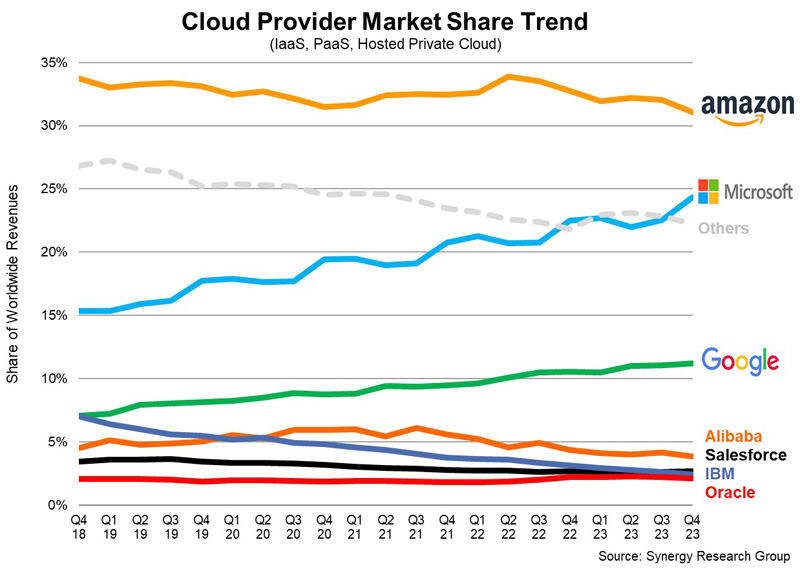

Квартальный объём мирового облачного рынка вырос на 20 % — до $74 млрдКомпания Synergy Research Group представила результаты исследования глобального рынка облачных инфраструктур в IV квартале 2023 года. Аналитики говорят, что отрасль демонстрирует признаки восстановления, а темпы роста затрат существенно поднялись по сравнению с тремя предыдущими кварталами. В период с октября по декабрь включительно расходы в рассматриваемом сегменте достигли приблизительно $73,7 млрд (включая IaaS, PaaS и частные облака). Это на 20 % больше показателя за аналогичный период 2022 года: прибавка составила свыше $12 млрд. По сравнению с III кварталом 2023-го рынок вырос на $5,6 млрд. В 2023 году в целом объём мирового облачного рынка достиг примерно $270 млрд. Synergy Research Group прогнозирует, что в дальнейшем отрасль будет активно развиваться, а годовые затраты в обозримой перспективе поднимутся до $500 млрд.

Источник изображения: Synergy Research Group Отмечается, что макроэкономическая ситуация постепенно улучшается, а драйвером отрасли являются прежде всего сервисы генеративного ИИ. Публичные платформы IaaS и PaaS составляют основную часть рынка, и в IV квартале 2023 года по данным направлениям зафиксирован рост на уровне 21 %. С географической точки зрения рынок облачных технологий продолжает активно развиваться во всех частях мира. В частности, в Азиатско-Тихоокеанском регионе наблюдалась наибольшая динамика: в Индии, Китае, Австралии и Японии рост составил 20 % и более в годовом исчислении. США остаются крупнейшим рынком облачных технологий, а рост по итогам IV квартала здесь оказался на отметке 16 %. Среди крупнейших поставщиков облачных услуг Microsoft и Google показали наибольшие темпы роста в годовом исчислении, а их доли по итогам квартала составили соответственно 24 % и 11 %. Вместе с тем показатель AWS несколько снизился, оказавшись на отметке 31 %. В совокупности на «большую тройку» пришлось 67 % мирового рынка. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении продемонстрировали Huawei, China Telecom, Snowflake, MongoDB, Oracle и VMware.

18.10.2023 [14:37], Руслан Авдеев

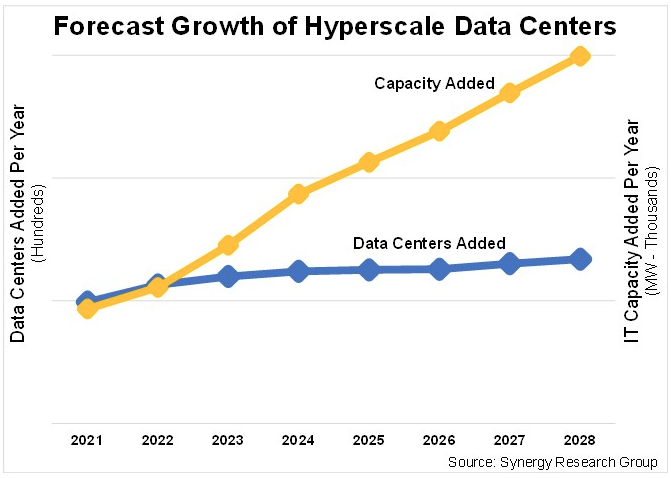

Развитие ИИ приведёт к утроению ёмкости ЦОД гиперскейлеров в следующие 6 лет, спрогнозировала SynergySynergy Research Group прогнозирует, что средняя ёмкость дата-центров гиперскейл-уровня в следующие 6 лет может вырасти почти втрое. Как сообщает пресс-служба компании, хотя критические нагрузки гиперскейлеров давно растут, развитие ИИ-технологий обеспечило отрасли дополнительный импульс и скоро потребуются значительно более производительные ЦОД. По мере того как растёт средняя нагрузка на отдельные ЦОД, число эксплуатируемых дата-центров тоже будет увеличиваться, а уже существующие объекты подвергнут модернизации. В результате общая ёмкость вырастет приблизительно в 3 раза. Исследование Synergy основано на оценке площадей ЦОД и деятельности 19 крупнейших компаний, предоставляющих облачные или интернет-сервисы. При этом компании должны соответствовать критериям Synergy, чтобы быть признанными операторами-гиперскейлерами, представляющими SaaS, IaaS или PaaS, поисковые службы, социальные сети, площадки для игр и электронной коммерции.

Источник изображения: Microsoft По данным на середину 2023 года эти компании управляли 926 ЦОД по всему миру. Известно о планах строительства ещё 427 объектов, на чём и основаны прогнозы компании. Специфика в отдельных регионах может отличаться, но в целом общее количество ЦОД за последние пять лет удвоилось. При этом влияние сферы ИИ заключается в первую очередь не в том, что число дата-центров растёт и будет расти примерно на сто в год, а в росте энергопотребления этих объектов.

Источник изображения: Synergy Research Group По мере того как число ускорителей в ЦОД гиперскейлеров продолжает расти в связи с развитием ИИ-систем, плотность мощности задействованных стоек тоже должна вырасти, что в перспективе должно привести гиперскейлеров к пересмотру архитектуры ЦОД и планов их ввода в эксплуатацию.

07.08.2023 [23:45], Сергей Карасёв

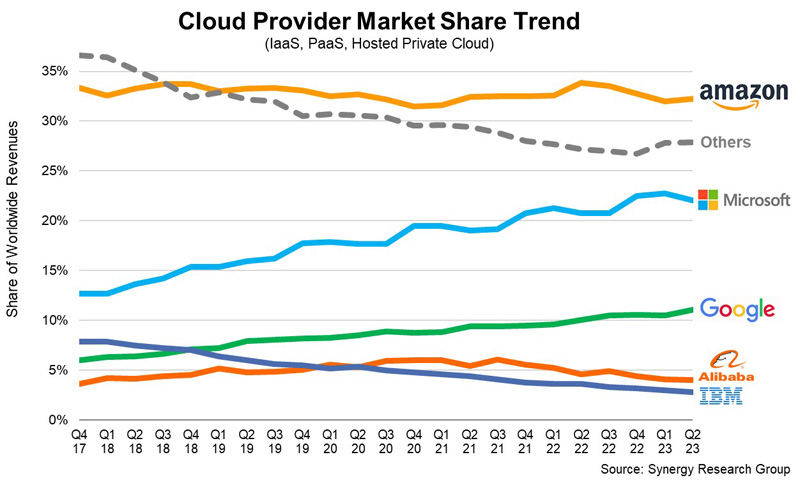

Мировой рынок облаков за год вырос на $10 млрдКомпания Synergy Research Group обнародовала результаты исследования мирового рынка облачных платформ во II квартале 2023 года. Говорится, что расходы предприятий на услуги облачной инфраструктуры продолжают уверенно расти, чему способствует цифровая трансформация. При этом темпы роста несколько снизились. Затраты на облачные ресурсы во II четверти 2023-го составили приблизительно $65 млрд. Это на $10 млрд больше по сравнению с аналогичным периодом предыдущего года. Таким образом, зафиксирован третий квартал подряд, когда рынок облачных вычислений вырос на $10 млрд в годовом исчислении. Отмечается, что показатель в $65 млрд соответствует прибавке на уровне 18 % по сравнению со II кварталом 2022 года. Для сравнения: в I четверти текущего года рост был зафиксирован на отметке 19 % (год к году), тогда как в последней четверти 2022-го этот показатель равнялся 20 %.

Источник изображения: Synergy Research Group В отчёте отмечается, что на развитие мирового облачного рынка оказывают влияние макроэкономические факторы. Среди крупнейших облачных провайдеров Google и Microsoft продемонстрировали более высокие показатели роста в годовом исчислении. В результате их доли на мировом рынке во II квартале 2023-го составили 22 % и 11 % соответственно. В то же время лидер в лице Amazon (AWS) остался в пределах своего устоявшегося показателя в 32–34 %. В общей сложности на тройку названных лидеров приходится 65 % мирового облачного рынка. Среди поставщиков облачных услуг второго уровня самые высокие темпы роста в годовом исчислении показали Oracle, Snowflake, MongoDB, VMware, Huawei и China Telecom. Публичные услуги IaaS и PaaS по-прежнему составляют основную часть рынка: во II квартале они выросли на 19 %. Доминирование крупных облачных провайдеров более заметно в сегменте публичных облаков, где тройка лидеров контролирует 72 % рынка.

16.07.2023 [00:00], Владимир Мироненко

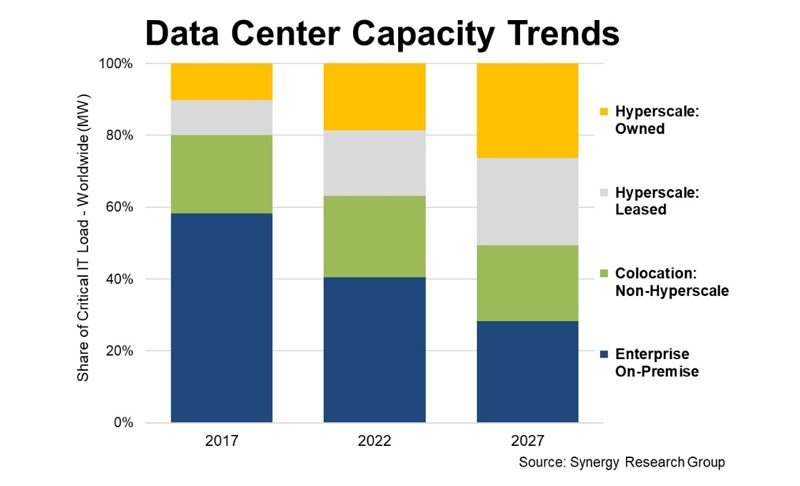

Synergy Research: гиперскейлеры стремительно наращивают ёмкость и вместе с колокейшн-провайдерами вытесняют корпоративные ЦОДСогласно данным Synergy Research Group, количество крупных дата-центров, управляемых гиперскейлерами, приближается к 900, и на них сейчас приходится 37 % всей ёмкости ЦОД в мире. Примерно половина этой ёмкости размещена в собственных ЦОД гиперскейлеров, вторая половина — в арендованных. С учётом того, что на колокейшен-ёмкости, которые не относятся к гиперскейлерам, приходится 23 % от мировой ёмкости ЦОД, получается, что на долю обычных ЦОД приходится всего 40 %. Это резко контрастирует с тем, что было пять лет назад, когда их доля составляла почти 60 %. По оценкам Synergy Research Group, в ближайшие пять лет на гиперскейлеров будет приходиться более половины всех мощностей ЦОД, а на локальные — менее 30 %. При этом общая мощность всех ЦОД будет продолжать неуклонно расти, главным образом за счёт гиперскейлеров, которые практически удвоят ёмкость своих объектов в течение следующих пяти лет. В то время как доля локальных ЦОД в общей ёмкости будет снижаться более чем на два п.п. в год, фактическая мощность локальных ЦОД уменьшится незначительно. Доля колокации в общей ёмкости останется относительно постоянной.

Источник: Synergy Research Group Synergy Research Group отметила, что 10 лет назад предприятия ежегодно тратили более $80 млрд на аппаратное и программное обеспечение своих собственных ЦОД, инвестируя менее $10 млрд в зарождающиеся сервисы облачной инфраструктуры. Сейчас же расходы на локальные ЦОД растут в среднем всего на 2 % в год, тогда как расходы на облачные сервисы быстро росли, увеличиваясь в среднем на 42 % ежегодно и достигнув $227 млрд в 2022 году. По мере того как предприятия радикально пересматривали свои инвестиции в ИТ и сокращали расходы на собственные ЦОД, ведущие провайдеры облачных услуг быстро создавали крупные глобальные сети дата-центров гиперскейл-класса. Дальнейшему росту гиперскейлеров способствовало быстрое развитие более ориентированных на потребителя цифровых сервисов, таких как социальные сети, электронная коммерция и онлайн-игры. Более того, в то время как компании сохраняли на прежнем уровне или медленно увеличивали расходы на оборудование для ЦОД, всё большая доля этого оборудования перемещалась на колокейшн-площадки. По оценкам аналитиков, корпоративные ЦОД не исчезнут в ближайшее время, но всё больше и больше будут уступать по масштабам гиперскейлерам и колокейшн-провайдерам. Данные Synergy Research Group по гиперскейлерам основаны на анализе работы ЦОД и деятельности 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов *aaS, поиска, социальных сетей, электронной коммерции и игр. Данные по колокации и аренде ЦОД Synergy Research Group собраны на основе отчётов по более чем 230 компаниям.

01.05.2023 [18:24], Сергей Карасёв

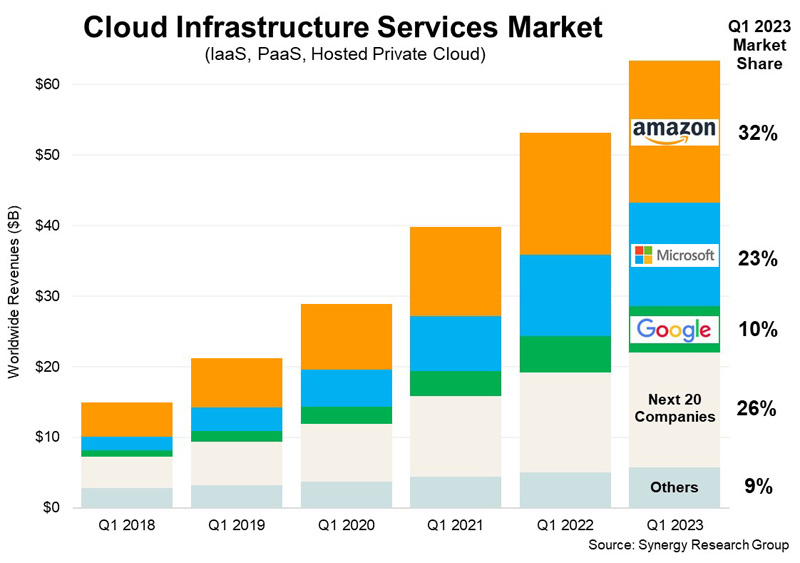

Объём мирового облачного рынка увеличился на 20 % в I квартале 2023 годаКомпания Synergy Research Group опубликовала результаты исследования глобального облачного рынка по итогам I четверти 2023 года. Отмечается, что отрасль продолжает развиваться, но темпы роста несколько замедлились в связи со сложившейся макроэкономической ситуацией и кризисом. По оценкам, объём мирового облачного рынка в период с января по март 2023-го составил $63,7 млрд. Это на 20 % больше по сравнению с I кварталом 2022 года и на 4 % больше по отношению к IV кварталу прошлого года. Расходы за 12-месячный период достигли $237 млрд.

Источник изображения: Synergy Research Group Отмечается, что Microsoft и Google продемонстрировали более высокие темпы роста в годовом исчислении, увеличив свои доли приблизительно на 1 % по сравнению с I четвертью 2022-го. В результате, на Microsoft Azure пришлось 23 % мировой отрасли, а на Google Cloud — 10 %. Лидер рынка Amazon остался в пределах своего давнего диапазона — примерно 32–34%. В совокупности на тройку ведущих провайдеров приходится 65 % мировой облачной индустрии. Среди поставщиков облачных услуг второго уровня самые высокие темпы роста в годовом исчислении показали Oracle, Snowflake, MongoDB, Huawei и три основных китайских оператора. Публичные IaaS и PaaS составляют основную часть рынка: в I квартале 2023 года они показали прибавку на уровне 21 %. Доминирование ведущих облачных провайдеров ещё более заметно в публичном секторе, где тройка лидеров контролирует 72 % рынка. Географически отрасль облачных вычислений продолжает активно развиваться во всех регионах мира. В Северной Америке, Азиатско-Тихоокеанском регионе, в Европе, на Ближнем Востоке и в Африке рост превысил 20 % в годовом исчислении.

08.09.2022 [23:04], Игорь Осколков

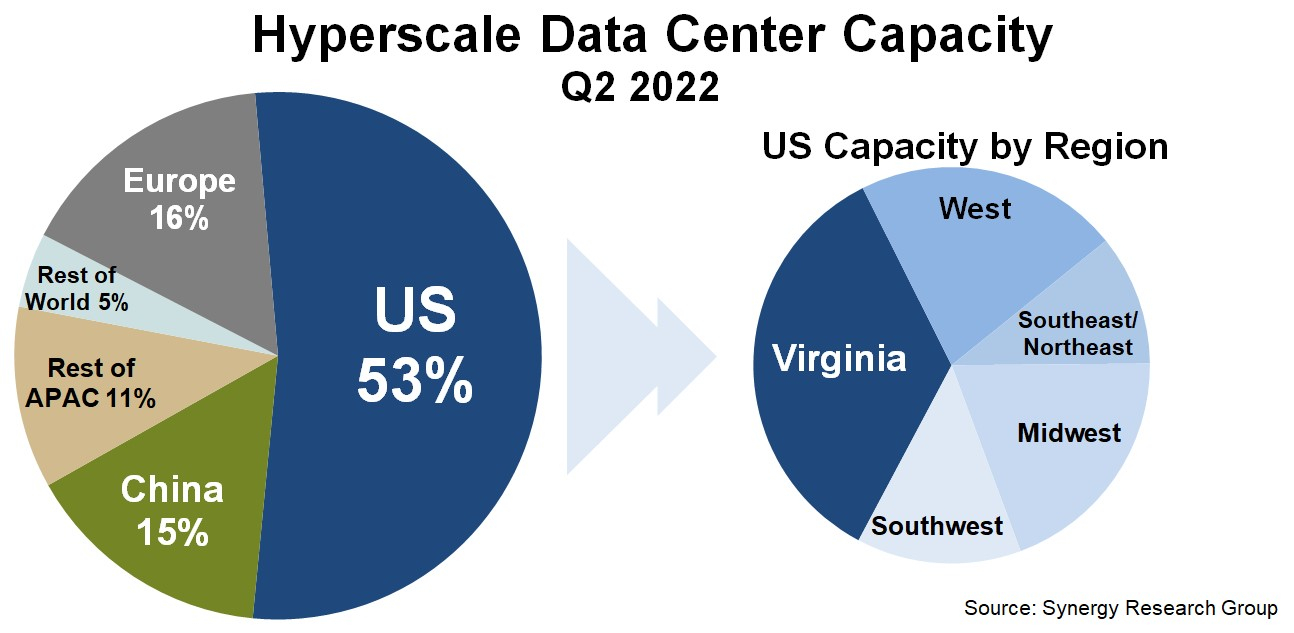

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

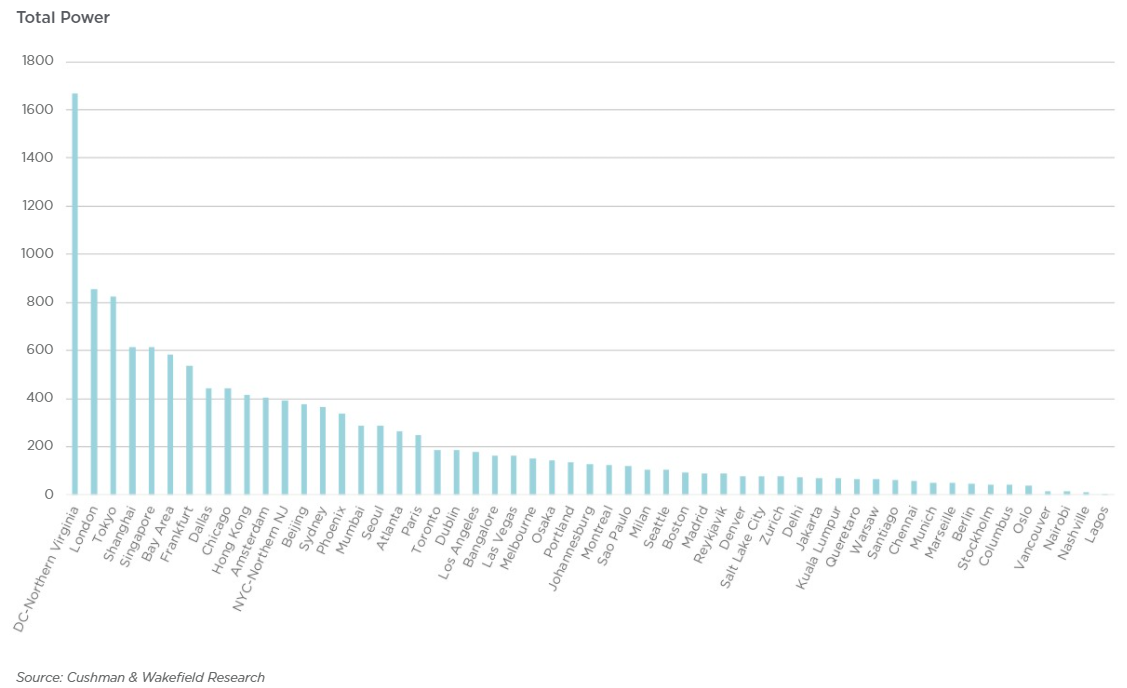

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится. |

|